港股硬科技板块回调明显;资金逆势涌入信息技术ETF;芯片产业链长期潜力值得关注。

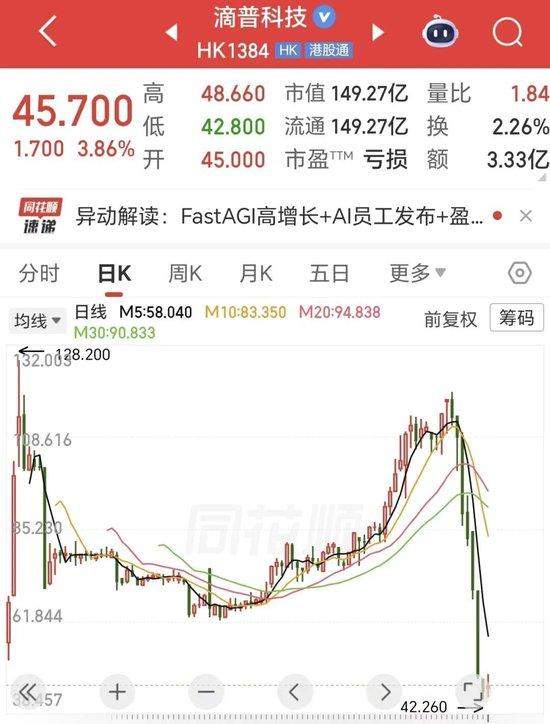

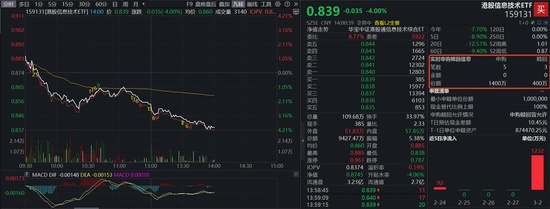

近期港股市场整体表现偏弱,恒生科技指数一度跌破关键点位,信息技术相关方向承受明显调整压力。中芯国际与小米集团等代表性个股出现较大幅度回落,反映出短期市场情绪波动以及外部不确定因素影响。信息技术板块作为港股硬科技核心组成部分,涵盖半导体、电子硬件与计算机软件等领域,在全球AI浪潮与国产化进程推动下,具备显著结构性机会。尽管当前回调加剧,但资金行为显示出逆向配置特征,部分产品场内价格回落之际,净申购规模明显放大,表明投资者对板块中长期价值仍有较强信心。

从机构视角观察,展望未来港股资金环境虽面临一定挑战,但潜在积极变化主要源于外资尤其是长线资金的回归。如果主动外资逐步恢复对中资股的标配配置,将为市场注入可观流动性,特别利好技术硬件、银行与电商等行业标的。这种资金面改善预期,为硬科技方向提供支撑。信息技术ETF作为聚焦港股芯片产业链的工具产品,能够高效捕捉相关行情,其标的指数构成以硬件为主、软件为辅,覆盖多家港股硬科技公司,重仓半导体与电子领域代表个股,避免大市值互联网企业的稀释影响,从而提升对AI硬科技主题的敏感度与捕捉能力。

在全球半导体行业持续景气背景下,港股芯片板块被视为潜在超级周期受益者。产业链上游晶圆代工与设计环节逐步显现国产化加速迹象,下游应用端受益于AI服务器、端侧智能设备需求增长。相关企业通过技术迭代与产能优化,有望实现业绩改善与市场份额提升。信息技术ETF的T+0交易机制,进一步便利投资者灵活布局,在市场波动中把握结构性机会。同时,该产品不包含部分消费互联网巨头,指数锐度更高,更易反映硬科技纯度较高的行情走势。

尽管短期市场波动较大,投资者需高度注重风险管理。港股通机制下,汇率波动、交易规则差异以及地缘因素均可能放大不确定性。指数样本定期调整,单个成份股权重存在上限约束,但伴随市值变化可能出现临时超出情形。建议投资者结合自身资金状况与风险承受水平,理性配置仓位,避免追涨杀跌。整体而言,硬科技板块在政策支持与产业趋势共振下,中长期前景向好,资金逢低布局行为已初步显现。

信息技术ETF作为被动跟踪工具,在费用结构上相对合理,不收取销售服务费,场内交易与申赎费用依证券公司标准执行。这种低成本优势,有助于投资者长期持有分享板块成长红利。展望未来,随着全球AI基础设施建设深化与国产替代进程推进,港股硬科技方向有望迎来更多配置机会,相关产品或将成为捕捉这一趋势的有效途径。投资者应持续关注市场动态与基本面变化,做好风险控制以实现稳健参与。