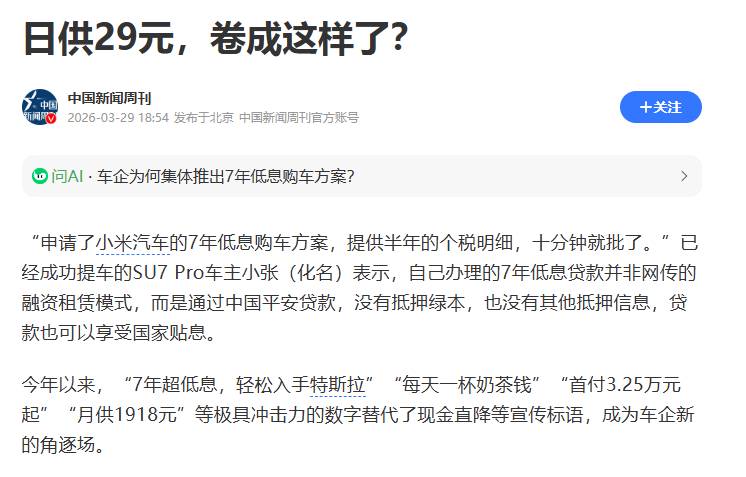

汽车分期新套路:长贷周期叠加金融陷阱的风险预警

近期汽车市场掀起了一股“日供低至29元”的营销浪潮,多家头部新能源车企纷纷推出长达7至8年的超长贷款方案。这种以“低门槛”为核心的金融策略,本质上是车企为了在不直接降价以维持品牌调性的前提下,刺激消费需求并提前锁定未来销量的市场手段。据相关数据显示,通过降低日均还款额,车企成功将消费心理门槛降至极致,使得部分潜在消费者在缺乏深入计算的情况下,极易产生“买车如买奶茶”的错觉。

金融工具背后的隐形成本拆解

消费者在面对“日供29元”的宣传时,往往忽略了首付比例、总利息支出以及隐藏的金融服务费用。实际上,此类长贷方案通常伴随着强制购买高额保险、加装装饰包、收取GPS安装费等附加条款。据行业调研显示,部分消费者在办理长贷后,因附加费用过高,其实际承担的资金成本往往高于银行贷款利息。这种通过金融杠杆包装的“优惠”,实际上是车企将利润重心从单纯的硬件销售转移至金融衍生服务及后续付费软件项目上,实现了全生命周期的利润最大化。

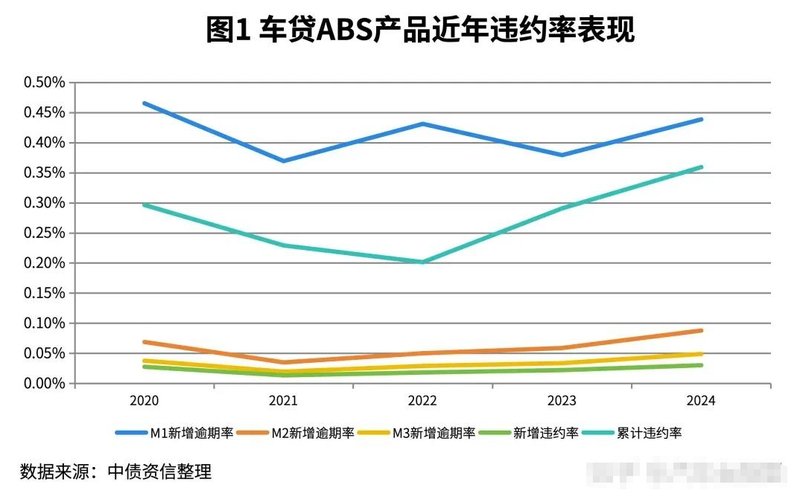

长周期债务的风险传导机制

从金融运作逻辑来看,车企与银行合作推出的长贷产品,往往通过资产证券化(ABS)将债务风险剥离。银行在发放贷款后,迅速将债权打包转卖给金融机构,从而实现资金回笼。这种操作导致了风险的转移:车企和银行通过ABS产品规避了长期坏账风险,而金融机构则通过分散化投资和抵押处置手段保障收益。最终,长达7年的还款压力完全由购车者独立承担,任何因个人收入波动或市场环境变化导致的违约,都将直接影响消费者的信用记录。

消费者防范风险的进阶策略

面对层出不穷的购车金融方案,消费者应保持理性,重点甄别“银行贷款”与“融资租赁”的区别。在签署合同前,务必查验绿本所有权归属,警惕“以租代购”陷阱。建议购车者计算包含首付、总利息、服务费及强制消费在内的“真实总成本”,将其与全款购买进行量化对比。此外,在长达7年的债务周期中,个人应充分评估自身职业稳定性与未来现金流的抗风险能力,避免因盲目跟风提前消费而陷入被动境地。