能源变局下的战略博弈:中国LNG转售背后的供需逻辑与市场重构

2025年的全球能源市场,正在经历一场没有硝烟的洗牌。当中东产区接连传出设施停摆的消息时,亚洲天然气供应链的脆弱性被彻底暴露。而此时的中国,凭借多年布局的能源基础设施和前瞻性的资源储备策略,在这场危机中悄然完成了从买家到卖家的身份转换。

产能断供:全球LNG供应链的脆弱性检验

今年3月,卡塔尔能源两大核心LNG生产设施遭遇袭击,全球五分之一的液化天然气供应瞬间中断。随后伊朗导弹命中拉斯拉凡工业城,该区域已陷入彻底瘫痪。更值得关注的是霍尔木兹海峡的通行数据:3月前13天仅77艘船只通过,而去年同期为1229艘。这意味着全球约五分之一的LNG运输需要穿越这条咽喉要道,一旦受阻,整个亚太能源版图都将震颤。

储备充裕:中国能源安全的底层支撑

在亚洲各国因气源紧张而焦头烂额之际,中国的应对显得从容不迫。截至3月底,全国储气库注气率已达75%,在全球主要消费国中位居前列。这份底气源于长期坚持的基础设施投资策略:覆盖全国的天然气管网实现互联互通,沿海接收站吞吐能力持续提升,内陆储气库布局日趋完善。当危机来临,这些沉默的资产成为了最坚实的后盾。

管道战略:俄气入华的能源格局重塑

真正的转折点藏在西伯利亚力量管道里。2022年俄乌冲突爆发后,西方对俄罗斯能源实施制裁,迫使俄气退出欧洲市场。数据显示,俄罗斯管道气占欧盟进口份额从2021年的41%骤降至12%左右。面对外部压力,中国选择了务实合作路径,深化与俄罗斯的能源伙伴关系。2023年通过西伯利亚力量1号管道进口的俄气约180亿立方米,2025年已增长至280亿立方米。管道气相较现货LNG具有显著成本优势,运输途中的地缘风险也更低。

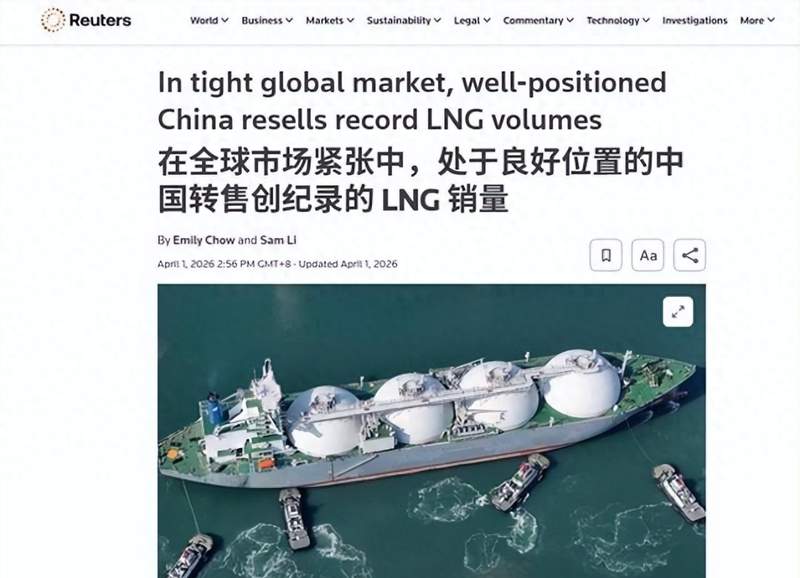

套利机制:LNG转售的市场逻辑

充足的俄气供应填满了国内工业和民生需求,而此前采购的海运LNG船货反而出现富余。今年前几个月,中国在现货市场转售19船LNG,共计131万吨,超额完成2025年全年预定目标。买家分布清晰:韩国购入10船,泰国5船,其余被日本、印度、菲律宾瓜分。这批货物的转售溢价约为85%,差价收益相当可观。

刚性需求:买方别无选择的根源

日韩印明知存在价差仍选择采购,核心原因在于供应端的刚性约束。印度进口的LNG中,卡塔尔和阿联酋占比超过一半;孟加拉国依赖度达72%;巴基斯坦更是高达99%。当卡塔尔产能归零,这些国家的能源安全即刻告急。美国和澳大利亚的LNG产能已接近饱和,新增订单交付周期过长,远水难解近渴。放眼整个亚洲地区,唯有中国具备充足的多余货源和完善的调运能力。

互补共赢:中俄能源合作的价值内核

对于俄罗斯而言,当前最迫切的需求是找到稳定的大买家以维持现金流。中国拥有成熟的现货贸易体系、遍布全球的销售网络以及沿海接收站和储气库群,能够承接大体量俄气。俄罗斯让出部分现货溢价,换取长期稳定的出货量;中国凭借基础设施和贸易能力获取套利红利。这种各取所需的合作模式,正在重新定义全球能源贸易的格局。

前景展望:能源自主的长远布局

西伯利亚力量2号管道规划经蒙古国向中国年输气500亿立方米,届时俄罗斯对华供气总量有望接近1000亿立方米。2026年中国天然气需求预计为3900至4000亿立方米,这意味着单是俄气就能覆盖五分之一以上的国内需求。支撑这一切的,是2025年全国能源重点项目投资突破3.5万亿元、同比增长近11%的持续投入。管网、接收站、储气库虽不如芯片AI那般光鲜夺目,却是在关键时刻真正能保命的战略资产。