人民币汇率迎来新阶段;双向波动中逐步趋强;内外合力驱动升值基础。

进入2026年,人民币对美元汇率延续稳步升值走势,这并非偶然,而是多重积极因素共同作用的结果。经济增长韧性、生产效率跃升、通胀相对优势、国际收支稳健以及美元周期调整,这些内外驱动合力,正在为人民币汇率注入中长期走强动能。未来五年,这一趋势将在双向波动中逐步显现,有助于中国经济在高质量发展轨道上行稳致远。

中国经济基本面持续向好,成为汇率升值的首要支撑。尽管面临多重挑战,但中国经济展现出强大韧性与潜力。未来五年,新质生产力培育加速,制造业转型升级深入推进,数字经济与科技创新引领作用凸显,超大规模市场优势进一步释放。这些因素有望推动经济增长保持相对较高水平,与美国经济增长的温和节奏形成鲜明对比。这种增长差异,直接奠定人民币内在价值的提升基础。

生产效率提升与产业升级,是汇率实际走强的关键路径。中国制造业在全球的领先地位持续巩固,高技术领域增速显著领先。展望未来,通过产业体系现代化、全国统一大市场建设以及对外开放深化,贸易部门效率将获得明显改善。这不仅带动居民收入增长,也让经济运行更符合劳动生产率与实际汇率的长期联动规律,进一步强化升值动力。

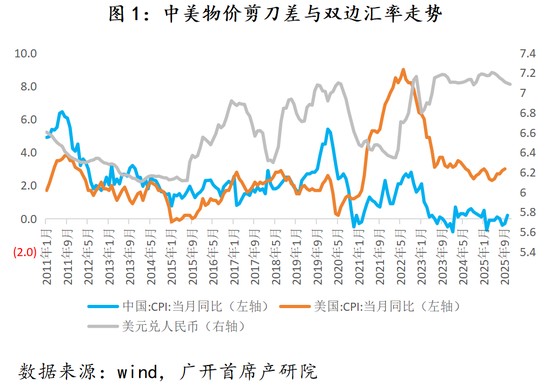

通胀水平的相对差异,提供汇率走强的外部助力。中国物价修复进程稳步推进,前期压力逐步缓解,后期温和回升。美国通胀则维持较高波动,整体高于中国。这种差距从购买力平价视角,成为支撑人民币对美元升值的重要力量。

国际收支顺差格局稳固,前期汇率偏差逐步修正,也增强升值预期。中国工业体系完整,出口多元化趋势明显,服务贸易潜力释放。这些基本面因素有助于维持较高顺差。同时,过去外部冲击引发的汇率偏离已趋于修正,外资对中国资产认可度提升,持有意愿增强,升值基础进一步夯实。

美元整体弱势周期,为人民币升值打开时间窗口。美联储政策转向、美元信用调整以及全球去美元化进程,都指向美元中长期趋弱。这将为人民币提供有利外部环境。综合来看,未来五年人民币汇率将在市场机制下实现双向波动中的适度走强,有利于吸引资本流入、优化资源配置并提升经济韧性。

汇率趋势的演进,体现了中国经济高质量发展的内在逻辑。通过前瞻性政策布局,这一积极变化将更好地服务于国家战略目标。